Cresce la domanda di Mais dal Messico [Mais e Soia – n°11/2017]

Il report Mais & Soia si sposta su TESEO, sito web dedicato al mercato agricolo ed allevatoriale. Non vuoi perdere i prossimi aggiornamenti?

La produzione globale per la stagione 2017-18 è stimata in aumento sia per il Mais che per la Soia, rispettivamente a 1043.9 Mio t (+0.5% rispetto all’outlook di Ottobre) e 347.9 Mio t (+0.2%).

La produzione di Mais è in aumento negli USA (370.3 Mio t, +2.1% rispetto al mese scorso), con rese dei terreni a livelli record (11.01 MT/HA), e UE-28, più che bilanciando la diminuzione stimata per Ucraina (25 Mio t, -7.4%), Russia e Vietnam. Le previsioni per le rese dei terreni di Mais in Russia e Ucraina sono in diminuzione in seguito agli ultimi aggiornamenti sui raccolti.

La produzione di Soia è prevista in leggera diminuzione negli USA (120.44 Mio t, -0.1%), a causa della lieve riduzione nella resa dei terreni. In Brasile la produzione è in aumento a 108 Mio t (+0.9%), date le maggiori aree coltivate registrate negli stati di Paraná e Rio Grande do Sul.

L’export di Mais è in diminuzione per l’Ucraina (20.5 Mio t, -4.6%), ma è stimato in aumento per gli USA (48.9 Mio t, +4.1%), riflettendo le aspettative per una maggiore competitività degli USA e per una crescente domanda dal Messico, in seguito a una decisa diminuzione dei prospetti sulla produzione di Sorgo. L’import di Mais è in crescita in Messico (16.5 Mio t, +6.5%) e Canada, ma in diminuzione in Corea del Sud. Se tali previsioni si realizzassero, il Messico diventerebbe il principale importatore mondiale di Mais per la stagione 2017-18.

L’export di Soia è previsto in aumento per Brasile (65 Mio t, +1.6%) e Paraguay (6 Mio t, +9.1%), mentre l’import di Soia è in crescita in Cina (97 Mio t, +2.1%).

Gli stock finali globali di Mais sono attesi in aumento a (203.9 Mio t, +1.4%), riflettendo principalmente gli incrementi in USA (63.2 Mio t, +6.3%), UE e Argentina, i quali più che compensano le riduzioni attese per Cina (78.7 Mio t, -0.7%), Vietnam, Canada e Ucraina.

Anche gli stock finali di Soia sono in crescita rispetto alle stime di Ottobre (97.9 Mio t, +1.9%), in seguito agli aumenti per Cina (20.6 Mio t, +5.1%), Argentina e Brasile.

Trend annuale dell’import di Mais | Principali importatori

Focus Italia:

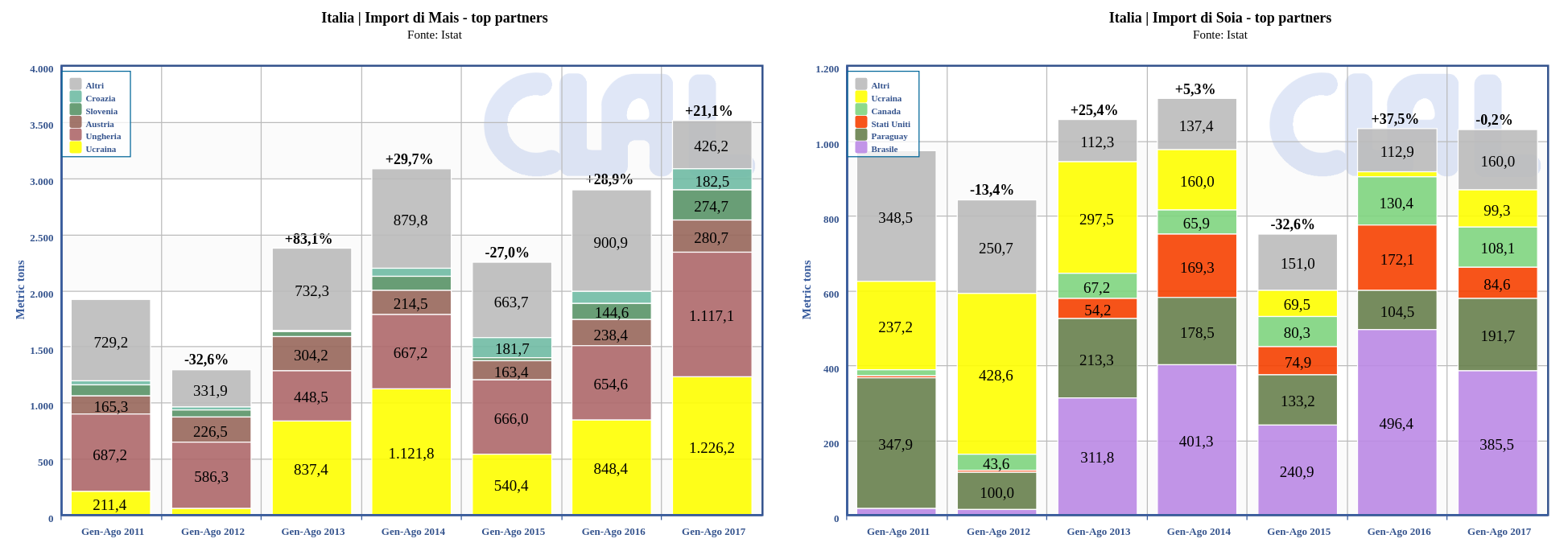

Nel periodo Gennaio – Agosto 2017 l’Italia ha aumentato le proprie importazioni di Mais del +21.1%, ad un livello di 3507 t. Le importazioni Italiane di Soia si attestano a 1029.2 t, -0.2% medesimo periodo.

Italia | Import di Mais e Soia – principali fornitori

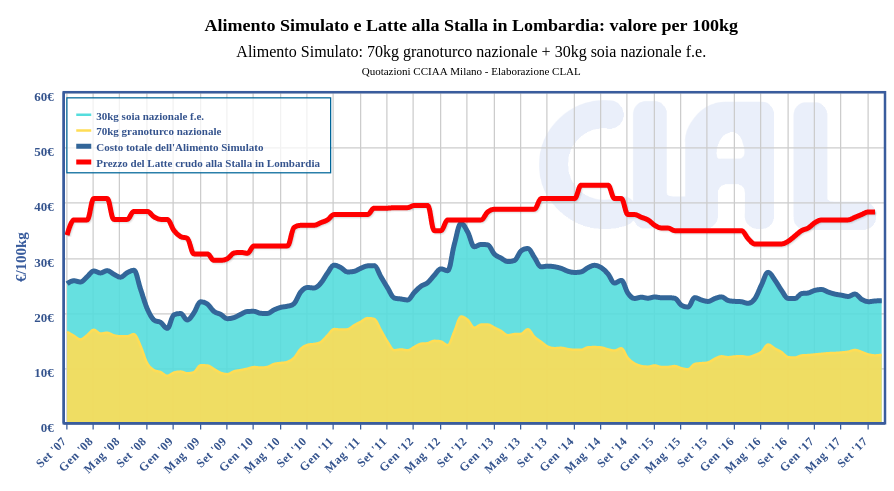

In Ottobre il costo dell’alimento simulato (modello teorico di alimento composto per il 70% da Mais e per il 30% da Soia) è aumentato rispetto a Settembre. La prima metà di Novembre mostra un ulteriore aumento (+0.25%). L’indicatore Milk:Feed Radio di Ottobre è ad alti livelli: con il ricavo ottenuto dalla vendita di 1 kg di latte si possono ottenere 1.73 kg di Alimento Simulato.

Italia | Confronto tra il costo dell’alimento simulato e il prezzo del Latte alla Stalla in Lombardia

-

-

MAIS-SOIA-NOV-17-IT.pdf (2 MB)

Mais & Soia - Novembre 2017: Report di aggiornamento sui prezzi, i dati di produzione ed il Trade globale.

Fonte: USDA

Il team CLAL.it è composto da giovani che, con l'ausilio dell'Informatica, studiano i fenomeni del mercato lattiero-caseario e sviluppano strumenti per offrire agli Operatori del settore una visione complessiva e in tempo reale dell'andamento dei mercati nazionali e internazionali.